【高齢の親の家じまい】生前贈与はどうする?「令和5年度税制改正の大綱」による変更点をチェック!

不動産エージェントとして、高齢になった親の家じまいについての相談を受けることが増えてきました。

そしてその際によく話題に上るのが、親の財産についてです。

家じまいをしたあと、親御さんは顧客(お子さん)の元で生活するか、施設に入ることになるかが多いのですが、その場合、親御さんの生活費や介護費用に充てるための資金をどうするか。

親御さんが十分な財産を有している場合、その資産をそのまま介護費用に回せば良いのですが、親が元気なうちに資産を移しておきたいと考える人も多い。認知症などで資産の譲渡が難しくなることもあるからです。

両親が生きている間に資産を子どもたちに譲渡することを「生前贈与」と言いますが、この生前贈与に関する法律が「令和5年度税制改正の大綱」によって大きく変わることになりました。

そこで今回は、「令和5年度税制改正の大綱」によって生前贈与に関する法律がどのように変わるのか?不動産エージェントとして知っておくべきポイントに注目しながら、解説していきたいと思います。

生前贈与の2種類の方法「相続時精算課税制度」と「暦年課税制度」

親から子どもに資産を譲渡するときには、金額によって税金(生前なら贈与税、死後は相続税)が発生します。

その税額を算出するために、以下の2種類の制度が存在します。

・相続時精算課税制度

相続時精算課税は、60歳以上の親や祖父母が20歳以上の子や孫に贈与する場合に選択できる制度です。この制度を利用すると、2,500万円以下の財産に関しては贈与税が非課税となります。

ただしこの制度を選択した場合、贈与された財産は相続財産に加算され、相続税が課税されることになります。

例えば、親から子に2,500万円の贈与を行った場合、この贈与に対しては贈与税がかからず、相続時に相続財産に2,500万円が加算されて、相続税の計算がなされます。

つまり相続時精算課税とは、贈与税を先送りにする制度ということです。

2,500万円までのまとまった金額を贈与できることはメリットですが、課税の先送りにすぎないため、節税対策という観点からすると使いにくい制度と言うこともできます(一般的には相続税よりも贈与税のほうが税率が高いため、その点での節税効果はあり)。

また、後述する「暦年課税制度」と相続時精算課税を併用して利用することはできません。また、いちど相続時精算課税制度を利用すると、暦年課税制度を利用することもできなくなります。

・暦年課税制度

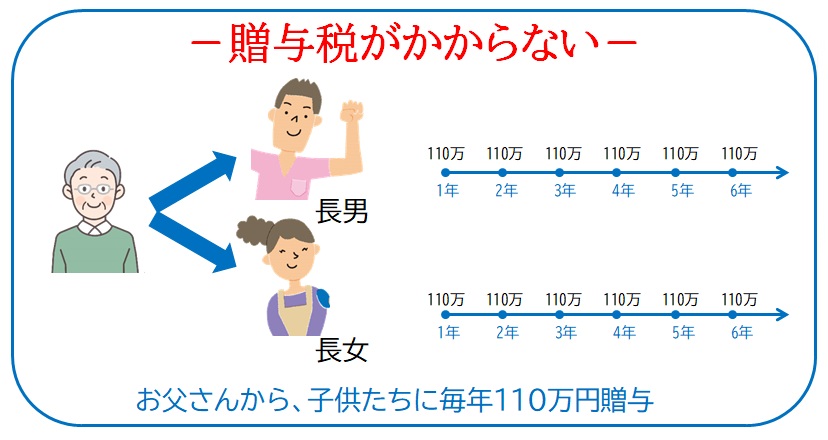

暦年課税制度は、課税期間を暦年(1月1日から12月31日までの1年間)として計算する制度です。生前贈与にこの制度を利用すると、毎年110万円までを非課税で贈与することができます。また110万円以下であれば、贈与があったことを申告する必要もありません。

そのため例えば毎年110万円ずつ10年間生前贈与した場合、1,100万円を非課税で贈与することができます。

控除額は年間110万円までと額こそ少ないものの、節税効果は非常に高い制度と言えるでしょう。

このように「相続時精算課税制度」と「暦年課税制度」は特徴が異なるため、それぞれの事情や状況に合わせた制度を用いることが重要となります。

そして今回「令和5年度税制改正の大綱」によって、この2つの制度に関する法律が大きく変更されることになります。

令和5年度税制改正の大綱による変更点

2022年12月に公表された「令和5年度税制改正の大綱」の中に、相続時精算課税制度と暦年課税制度に関する改定が盛り込まれました。

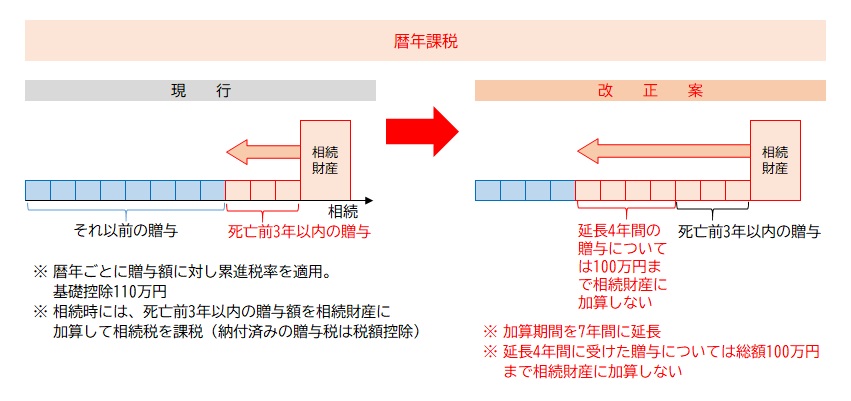

・暦年課税制度の変更点:生前贈与加算が3年から7年に延長

生前贈与加算とは、被相続人(財産を残す人)が亡くなってから相続が発生する際に、過去に生前贈与を行っていた分を遡って加算し、相続税の計算に持ち戻す制度のことです。

これまでは3年だったその生前贈与加算の期間が、7年に延長されることになります。

例えば、親が暦年課税制度を利用して自分の子供に毎年110万円を生前贈与していた場合、その親が亡くなって相続が発生した場合、これまでは3年分の生前贈与である330万円分を相続財産に加算して相続税額を計算することになっていました。

これが令和6年1月以降、生前贈与の持ち戻し期間が7年に延長されることになります。

ただし、亡くなる前の3年間に生前贈与された財産の扱いはこれまで通りですが、4~7年の間に贈与された分については、全体から100万円を差し引いた金額が加算される。つまり、100万円の控除が受けられます。

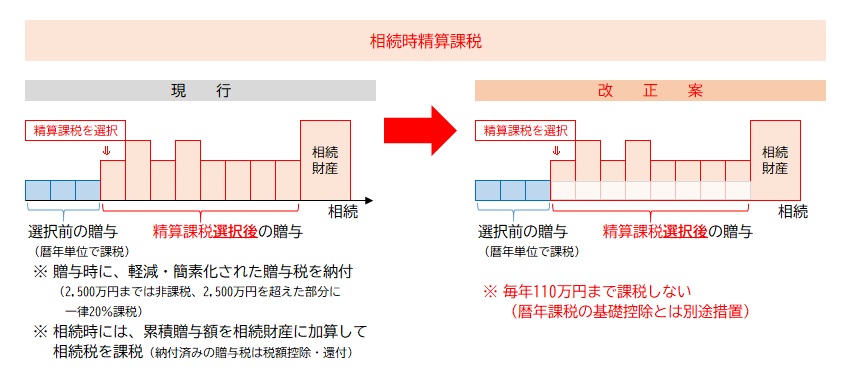

・相続時精算課税制度の変更点:年110万円の基礎控除が新設

相続時精算課税制度を利用して生前贈与を行う場合、2,500万円まで贈与税はかからない(相続時に相続財産に足し戻す)点は変わりませんが、新たに年110万円までの基礎控除が設けられることになりました。これにより、年間110万円までの生前贈与なら贈与税も相続税もかかりませんし、その分の申告も不要になります。

これだけ聞くと、この新たな制度は暦年課税制度の基礎控除と同じもののように思えますが、実際は別のものです。

今回の税制変更によっても、いちど相続時精算課税制度を利用すると暦年課税制度を利用できなくなるのは変わりません。

相続時精算課税制度に、2,500万円と110万円の2つの基礎控除がある、と考えると分かりやすいでしょう。

令和5年度税制改正の大綱の狙いとは?

生前贈与加算が3年から7年に延長になったことで暦年課税制度のメリットが薄くなったように見える一方、年110万円の基礎控除が新設された相続時精算課税制度は使い勝手が良くなったように思えます。

では今回の税制改正の大綱には、どんな狙いがあるのでしょうか?

主に、以下の2つの狙いがあるように思えます。

- 税制の公平化

- 資産の流動性をうながす

財務省が公表した「令和5年度税制改正(案)のポイント」(https://www.mof.go.jp/ta✕_policy/publication/brochure/zeiseian23.html)によると、令和5年度税制改正の大綱によって「より公平で中立的な税制の実現」を目指すとしています。

これまでの暦年課税制度だと、早く生前贈与すればするほど相続税が抑えられることになります。つまり資産を贈与する時期によって課税額が異なることになるため、公平性という観点から異議が生じたのです。

そのため課税をより公平にし、財産を譲渡する時期が変わっても課税額が大きく変わらないよう、加算期間が7年に延長されることになりました。

一方で相続時精算課税制度には新たに110万円の基礎控除が加えられることになったため、より多くの人が利用することが見込まれ、資産がより流動しやすくなることが期待されます。

2003年に相続時精算課税制度が導入された元々の目的が、「次世代への早期の資産移転及びその有効活用を通じた経済社会の活性化」にありました。

今回の改正で相続時精算課税制度がより使いやすくなり、この目的が達成されやすくなるでしょう。

つまり今回の改正によって税制をより公平化しつつも、若い世代に資産を移動させやすくすることによって経済を活性化させたい、というのが財務省の狙いなのです。

では、高齢の親の家じまいをきっかけに生前贈与を考えている人にとって、暦年課税制度と相続時精算課税制度ではどちらのメリットが大きいのでしょうか?

モデルケース

では以下のケースを用いて、暦年課税制度と相続時精算課税制度によるそれぞれの相続税額の違いを見ていきましょう。

- 母一人、子ども二人家族

- 母の対象財産7,000万円

- 子ども2人に毎年110万円を生前贈与し、15年後に相続が発生したものとする

<暦年課税制度の場合>

- 生前贈与額:3,300万円(110万円✕2人✕15年)

- 生前贈与加算:1,340万円・相続発生から3年分=660万円(110万円✕3年✕2人)・4年分=680万円(110万円✕4年✕2人-200万円{二人分の控除金額})

- 相続額:5,040万円(3,700万円{7,000万円-3,300万円}+生前贈与加算1,340万円)

- 相続税基礎控除:4,200万円(3,000万円+600万円✕2人)

- 課税対象額:840万円(5,040万円-4,200万円)

最終的に課税対象額は840万円となりました。これを元に、納めるべき相続税額が決定されます。

<相続時精算課税制度の場合>

- 生前贈与額①:母親が子どもそれぞれに500万円を贈与したものとする

- 生前贈与額②:3,300万円(110万円✕2人✕15年)

- 相続額:3,700万円(7,000万円±1,000万円-3,300万円)

- 相続税基礎控除:4,200万円(3,000万円+600万円✕2人)

- 課税対象額:0円(3,700万円-4,200万円)

生前贈与額②は新設された基礎控除につき、無税となります。

子ども二人にそれぞれ500万円ずつ生前贈与した場合、贈与税は無税。母親が亡くなった時点で残された相続額の2,700万円(7,000万円-1,000万円-3,300万円)に生前贈与①の1,000万円(500万円✕2人)が戻された、3,700万円が相続税の課税対象額となります。しかし相続税基礎控除を下回るため、相続税も無税となります。

上のようなモデルケースの場合は、相続時精算課税制度を利用したほうが節税効果は高いということになります。

実際には家族構成や生前贈与をいつから始めたか、また細かな所得控除や税額控によって内容は変わってくるため、正確なところを知るためには税理士などに相談することが必要です。

しかしこうなるとはやはり、早めに子どもに資産を譲渡してくださいね、というのが今回の税制改正の基本的な狙いであるように思えます。

不動産エージェントとしてどのようにアドバイスすべきか?

では以上の点を踏まえて、高齢の親の家じまいにともなう資産の取り扱いについて相談を受けた場合、不動産エージェントとしてどのようにアドバイスすべきでしょうか?

まず自分の財産を介護費用として資産を蓄えている場合、介護資金として早めに子どもに贈与して備えておく、ということが考えられます。

いくら親のお金で介護をすればよいと考えても、認知症になったりすれば親のお金も自由に動かすことはできなくなるからです。

またとりあえず自分たちで出しておいて、将来的に相続で精算しようとしても、節税効果は得られません。また自分たちの子どもの教育資金などと重なって資金繰りが厳しくなり、親の介護を巡って兄弟仲が悪くなるということも実際にあり得るでしょう。

そこで介護資金を先に子どもに支払っておくという目的で、生前贈与をうまく活用するという考え方もありえるわけです。

介護のためということで資金を確保しておき、必要な費用をそこから使うというルールを決めれば家族間での揉め事は減らせるはずです。

暦年課税制度を使うにしても相続時精算課税制度にしても、年間110万円までは非課税で贈与することが可能です。

介護にかかる費用の平均は月額で8.3万円、総額で581万円といわれています。

月額で考えるならば8.3万円✕12ヶ月で99.6万円ですから、毎年110万円ずつ生前贈与しておけば間に合う計算になります。

もしくは相続時精算課税制度を利用して、介護費用の総額となる600万円をまとめて生前贈与することもできるかもしれません。

ただその場合は贈与税は無税になったとしても、相続時に相続税に加算されること、いちど相続時精算課税制度を選択すると暦年課税制度を利用できなくなることをしっかり説明することが必要になるでしょう。

また介護資金として子どもたちに生前贈与した場合、子どもたちが自分のために資産を使ってしまうのが心配、ということであれば、非課税分の110万円のうち約42万円を使って、介護保険に入るという方法もあります。

子どもを契約者、親を被保険者として70歳から(民間保険会社の)介護保険に入り、75歳から介護が始まったとすると保険金として年間80万円を受け取ることができます。

この場合も110万円までは非課税で申告の必要もありませんから、親が子どもに42万円を手渡して、保険に入ればよいわけです。

もちろん掛け捨ての保険なので介護にならなければ支払った保険料は戻ってはきませんが、親としてはしっかり保険に入れて、子どもたちにとっても負担もなく、万が一の時の安心にもつながるかもしれません。

まとめ

「令和5年度税制改正の大綱」によって、生前贈与に関する法律が大きく変更されることになりました。

暦年課税制度では持ち戻し期間が3年から7年に延長になりますが、親がまだまだ元気で持ち戻し期間の7年よりも時間があるというのであれば、これまで通り非課税となる110万円の基礎控除を利用して、親の介護資金に回すことができるでしょう。

また110万円の基礎控除が新設された相続時精算課税制度を上手く活用すると、節税効果を高めつつ親の介護に十分な資金を子どもに譲渡できるに違いありません。

このように、それぞれの変更点をしっかり見極めた上で、クライアントの状況にどの制度が最も適しているかを見抜くことが求められます。

もちろんどの制度を利用するにしても、税理士や弁護士への相談を勧めることを忘れてはなりません。

不動産エージェントの仕事は、物件を紹介するだけではありません。

むしろ顧客の幸せ実現のためにできることは、何でも積極的に行うことが求められています。

高齢の親の家じまいに伴う親の財産管理について相談を受けた場合にも、生前贈与に関する法律の変更点をしっかりチェックしつつ、クライアントの相談に正しく応えられるようにしておきましょう!

この記事を書いた人

不動産エージェント 藤木 賀子

スタイルオブ東京(株)代表。

25歳で建築業界に入り、住宅・店舗・事務所・外構の営業・設計から施工まですべてを経験。

世界の建築に興味があり、アジア・北米を中心に建築を見て回り、いい家を追求すべく世界の家を研究。結果、いい家とは『お客様の価値観』にあることに気づき、自分が作るよりお客様の代理人としてお客様の想いを可視化・具現化・実現化することが出来る不動産プロデュースの道に。

これまでの経験とスキルを、不動産エージェントとして活躍したい人に向けて発信中。

≪不動産エージェントに興味があるかたはこちらからご相談ください≫